Cálculo de ISR

El sistema cuenta con fórmulas para generar el cálculo de los pagos provisionales de ISR, éstas se generan con base al régimen asignado al contribuyente en datos básicos y a la Ley de ISR vigente (LISR), sí es considera necesario hacer verificación de criterios fiscales y fórmulas utilizadas por solicitud de usuarios, se debe consultar con Claudia Díaz.

En la siguiente sección se dan los datos generales del régimen y la forma en qué se realiza la determinación de ISR. Para realizar la revisión de estos calculos lo primero es obtener el papel de trabajo que otorga el sistema, ya qué este archivo cuenta con las fórmulas y los datos conforme que se utilizan para generarlo (en flujo de efectivo la norma general es abono de cliente - impuestos trasladados + retenciones). Para los contribuyentes que tributan por flujo de efectivo el efecto fiscal en contabilidad del mes deberá coincidir con los ingresos acumulados del cliente. Y recuerda que se debe contar con utilidad en el periodo para que se genere cálculo de pago por ISR (hay usuarios que reportan que no hay cálculo de ISR pero es qué no cuentan con utilidad gravable en el periodo).

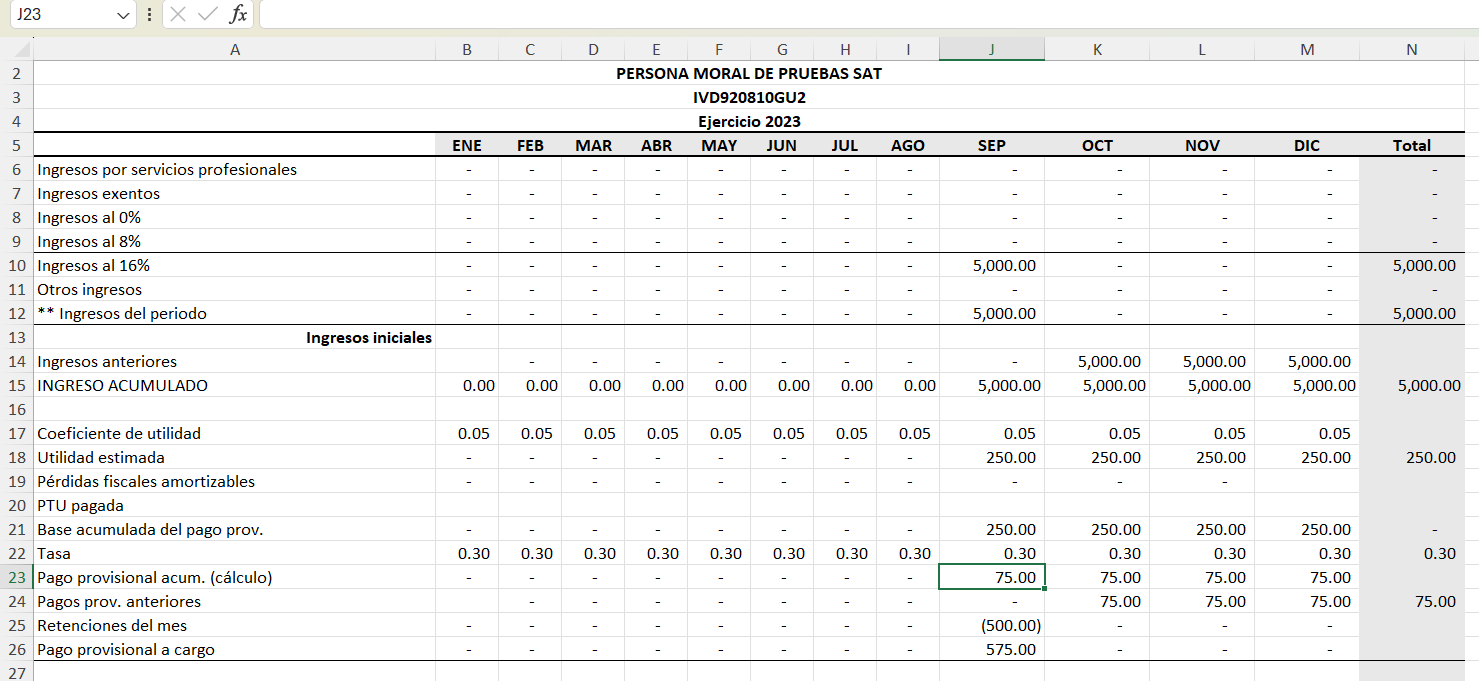

- Régimen general de personas Morales

En este caso se calcula por coeficiente de utilidad, este coeficiente lo determina el usuario cuando presenta la anual, en el primer año de operaciones de un contribuyente moral este valor es siempre 0 (este dato solo lo puede conocer el usuario). Se consideran todos los ingresos provisionados en el mes (todos los ingresos emitidos vigentes del mes), se multiplica el monto de los ingreso por el coeficiente y al monto resultante se le llama base o utilidad gravable. Lo siguiente es qué se debe aplicar la tasa 30% para obtener el ISR provisional, ésta tasa es la que el artículo 9 LISR indica. Ya que la utilidad se determina por el coeficiente, para los provisionales de ISR en este régimen las deducciones pagadas no influyen. El apartado para actualizar el coeficiente se localiza en configuración - saldos iniciales - impuestos para asignar el año y el valor del coeficiente.

Ejemplo: Contribuyente en qué la suma de los ingresos del mes es de $100,000 y el coeficiente de utilidad es 0.0121.

$100,000 x 0.0121 = $1,210 x .30 = $363.

Ingreso acumulado coeficiente utilidad gravable tasa Pago provisional de ISR

- Régimen de personas físicas actividad empresarial

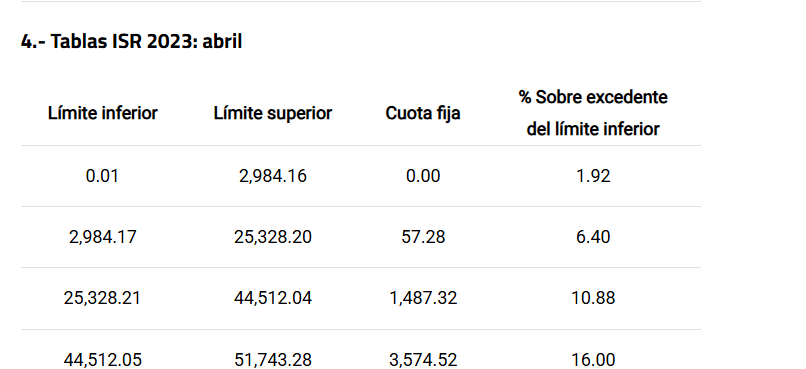

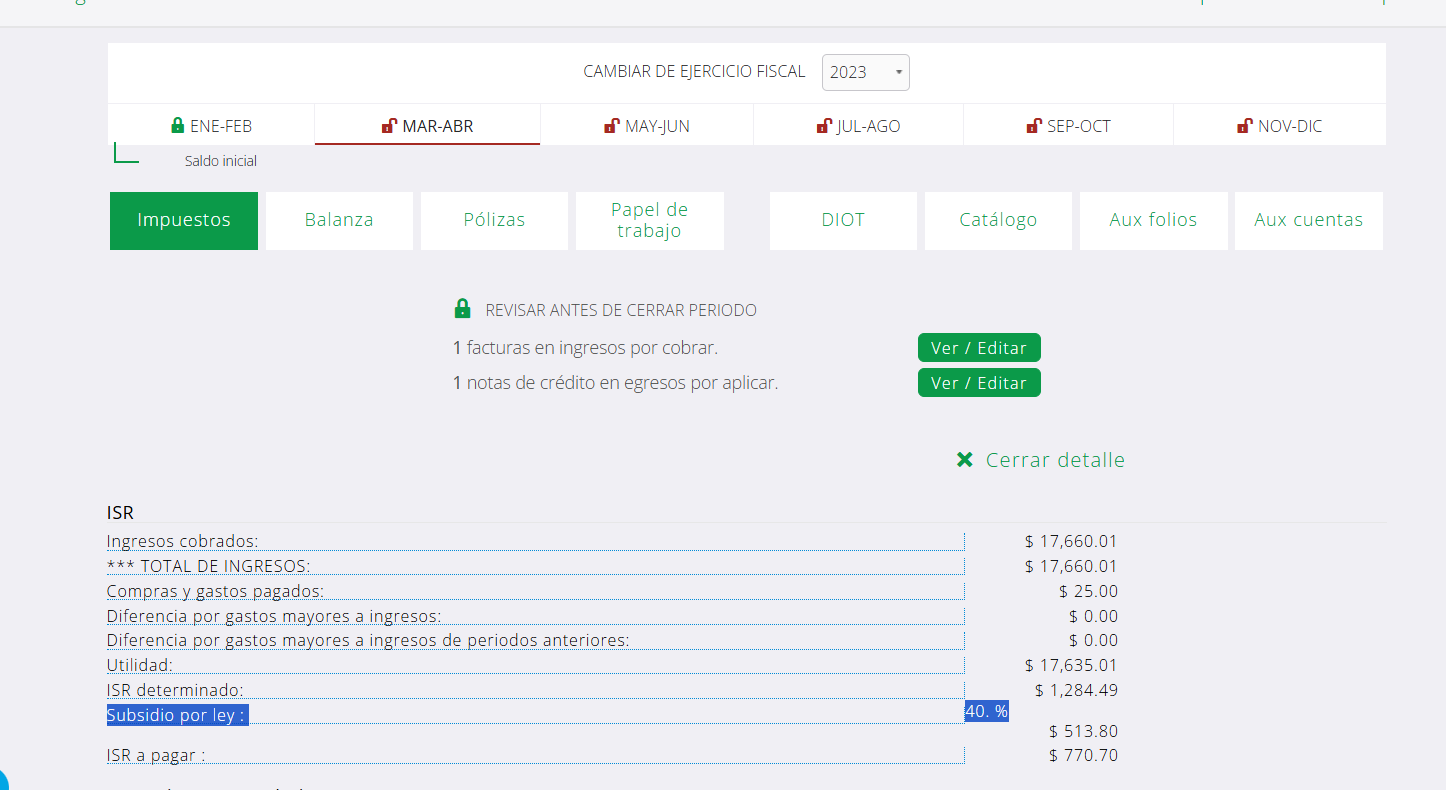

La mayoría de nuestros usuarios cuenta con este régimen, se le llama flujo de efectivo porque en este caso la utilidad gravable se determina considerando todo lo cobrado del mes menos lo pagado (deducciones), una vez que se cuenta con la utilidad gravable de verifica en la tabla de pagos provisionales LISR del mes (y año) de cálculo el monto y se aplica la tasa para obtener el impuesto marginal, cuándo se tiene este monto se le suma la cuota fija.

En este cálculo es poco común que la tasa o la forma en general de determinar el pago provisional tenga error, usualmente la consulta sobre este régimen reside en la obtención de la utilidad gravable. Ya sea qué la duda este en la obtención de los ingresos, o las deducciones consideradas. Por lo que el papel de trabajo de este régimen es el que muestra mayor información.

Ejemplo: Contribuyente que cuenta con utilidad por $18,000 en el mes de Abril 2023.

$18,000 - 2,984.17 = $15,015.83 x .0640 = 961.01 + 57.28 = $1,018.29

utilidad gravable límite inferior tasa impuesto marginal cuota fija pago provisional

- Régimen de Incorporación fiscal (RIF)

Este régimen inició vigencia en 2014 y permite al contribuyente estar en él por 10 años. La forma de tributación puede ser mediante flujo de efectivo o coeficiente. Siendo más común el cálculo por flujo de efectivo. Al igual qué persona física esto quiere decir que el pago de ISR se determina por la utilidad gravable (ingresos menos gastos pagados) una vez que se cuenta con la utilidad gravable se verifica en la tabla de pagos provisionales LISR del bimestre de cálculo, y se aplica la tasa para obtener el impuesto marginal, más la cuota fija (cómo en el caso de actividad empresarial), adicional a ello se aplica el porcentaje de reducción. Una particularidad de este régimen es la aplicación de porcentajes de reducción para el pago de ISR , dichos porcentajes se especifican para cada año de tributación por lo qué se debe indicar el año de registro al RIF en configuración - datos básicos.

Para validar los datos con contabilidad, tanto los reportes cómo el efecto fiscal en contabilidad se dan por mes así que se deberá obtener ambos y sumarlos para verificar la coincidencia con los ingresos y gastos.

- Régimen simplificado de confianza persona física (RESICO)

Este régimen inició vigencia en el año 2022. Para persona física es por flujo de efectivo porque la utilidad gravable se determina considerando lo cobrado del mes, sin embargo en este régimen no se tienen deducciones (gastos) una vez que se cuenta con la utilidad gravable (importe de ingresos cobrados) se verifica en la tabla el monto y se aplica la tasa para obtener el impuesto. No es tabla por mes, sino por rango de monto y la tasa va del 1.0% al 2.5%

- Régimen simplificado de confianza persona Moral (RESICO)

Inició vigencia en el año 2022 se calcula la utilidad por flujo, tiene deducciones . La utilidad gravable se determina restando los ingresos cobrados a los gastos pagados, y al resultado se aplica el 30% cómo tasa. Esto lo indica el artículo 211 LISR, que cita la tasa del artículo 9, es decir la que se aplica a morales general de ley.

- Plataformas digitales

Vigente desde 2020 , en sistema se utiliza el formato de pago definito, sin deducciones para ISR. Los ingresos son por flujo de efectivo, con la particularidad de que se necesita la constancia de retención para obtener los datos de retención e ingresos además de contar con las facturas cobradas (abono de clientes) de lo contrario puede dar monto en negativos para los ingresos, las tasas para cálculo del impuesto esta determinada por el tipo de de servicio que realiza y se registra en configuración - datos básicos. Las constancias deben enviarse mediante correo y en XML a factura@miskuentas.com o subirse por la opción de cargar XML (puede dar errores).

- Arrendamiento

El régimen aplica sólo para persona física y usualmente se tiene cómo segundo régimen. En cuestión de cálculos de sistema aplica correctamente la determinación para actividad empresarial y arrendamiento, es decir la forma correcta para utilizar este régimen es qué se el único seleccionado en datos básicos o qué sea el segundo en selección de actividad empresarial.

Los ingresos deben ser cobrados, y en el XML se debe contar con el régimen de arrendamiento para qué sistema los reconozca. Además de que el concepto debe tener en código de servicio los que corresponden a arrendamiento. Se tiene la opción de deucción ciega, dónde para obtener la utilidad gravable del total de ingresos se toma el 35% cómo monto de deducción. La opción trimestral considera gastos pagados pero son específicamente los deducibles para dicho régimen (mantenimiento, predial), dentro del catálogo de gastos de sistema las cuentas que se utilizan para deducción de arrendamiento cuentan con señalamiento.

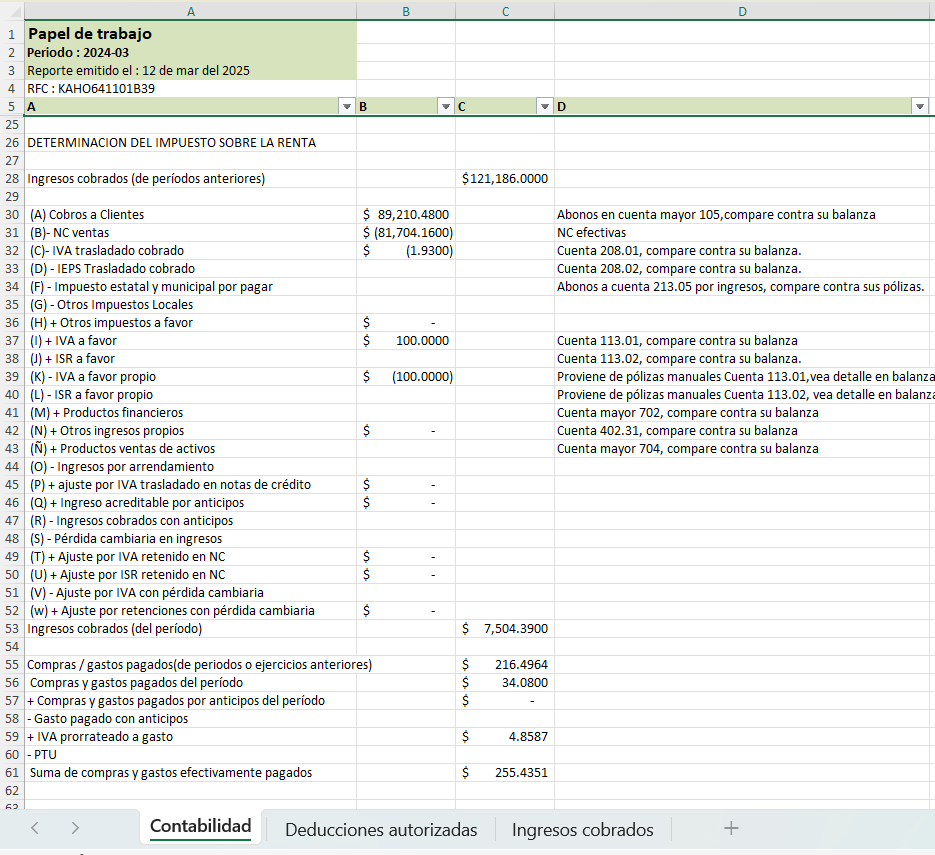

Papel de trabajo y fórmula en flujo de efectivo

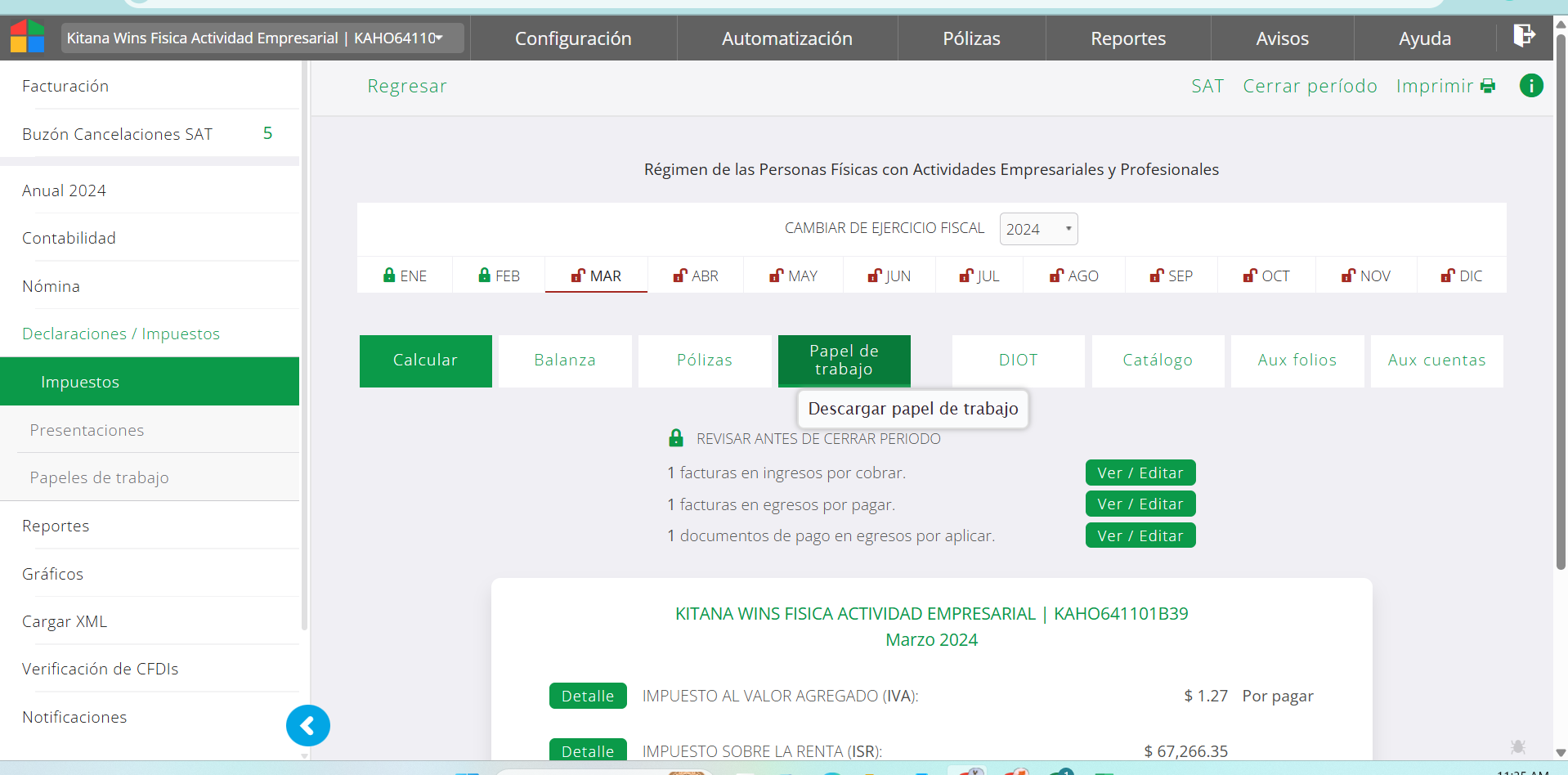

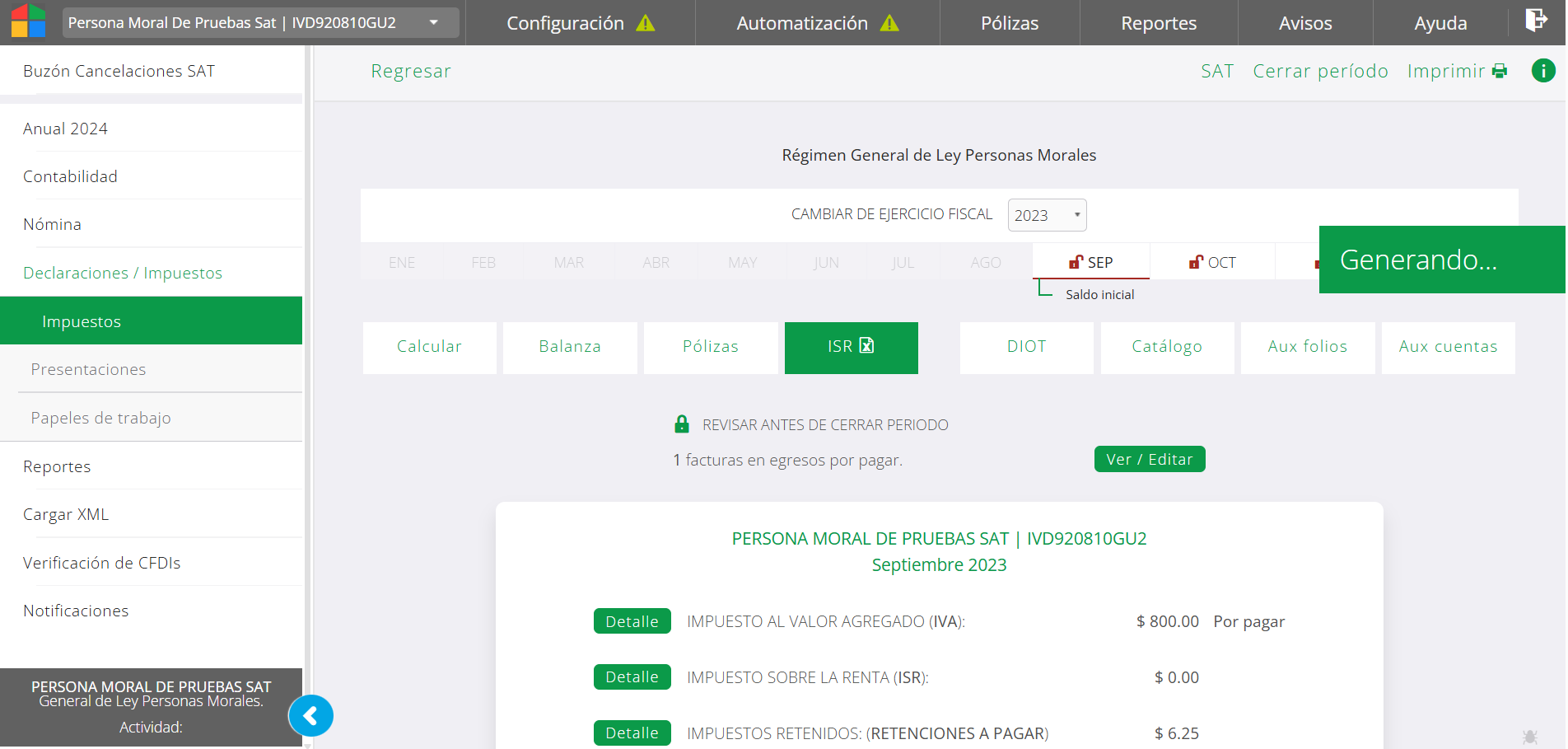

Para obtener el papel de trabajo se debe acceder a declaraciones - impuestos, seleccionar el periodo -y dar clic en calcular. Si no se muestra el cálculo en área de trabajo, no se muestra el botón de papel de trabajo.

Al dar clic sobre el botón se descarga en XLS el libro del papel de trabajo. En la primera pestaña del XLS se tiene la información de la fórmula para determinar los ingresos de la fila 30 a la 52 estan los conceptos y la suma o resta del valor. En la columna d se agrega la leyenda de dónde comparar el dato.

De manera muy general la fórmula es Abono de clientes - impuestos trasladados + impuestos retenidos +/- productos financieros. Las siguientes pestañas muestran el desglose de las deducciones e ingresos, en el caso de gastos no debería haber diferencia entre deducciones autorizadas y compras gastos del periodo. En ingresos cobrados el ingreso acumulable solo puede variar con ingresos del periodo por anticipos o productos financieros.

Si hay problemas con el monto de ingresos se debe verificar ajustes que afecten abono de clientes, o pólizas que afecten impuestos trasladados o retenidos.

Papel de trabajo en coeficiente de utilidad

Para obtener el XLS del papel de trabajo se debe realizar la misma ruta declaraciones - impuestos, seleccionar el periodo -y dar clic en calcular. Si no se muestra el cálculo en área de trabajo, no se muestra el botón qué en este caso aparece como ISR.

Al dar clic sobre el botón se descarga en XLS el archivo. Este formato cuenta con una sola pestaña y no cuenta con una fórmula cómo tal, pero si se muestra de dónde se obtienen el ingreso acumulado. Este puede diferir de la base para pago provisional si se esta amortizando pérdidas y por el pago del PTU ya que estos montos se restan al acumulado.