¶ Ajuste mensual de ISR - Subsidio en nómina

Desde 2019 es obligatorio que se realice dicho ajuste al complemento de nómina para los periodos de pago que son diferentes a los mensuales, es decir semana, decena, quincena y catorcena. El cálculo está basado en las indicaciones del apéndice 7 del complemento de nómina y para que éste sea realizado de forma correcta es necesario que se cuenten con los cálculos de las prenominas y los recibos enviados almacenados en egresos (es necesario que ambas condiciones se cumplan, ya que hay datos que se obtienen de la prenomina y otros del XML) de los periodos de pago anteriores al ajuste. Este ajuste lo que realiza es tomar las percepciones de todos los periodos del mes y aplicarle al monto de la sumatoría el cálculo de ISR y subsidio mensual. Una vez que determina el valor mensual le resta la sumatoría del ISR y subsidio en los periodos, las diferencias que obtenga son los montos que afectará cómo ajuste.

¶ Periodo de Ajuste

Una duda recurrente entre los usuarios de periodos semanales y decimales -en el caso de las quincenas siempre es la segunda del mes- , es cuál periodo se considera como el último. Pues bien la regla en sistema es qué se considera último periodo aquel qué es el último qué esta integrado en totalidad por días del mismo mes, con un solo día que pase al siguiente mes se considera mixto, es decir si se toma una semana que inicia en lunes todos los días desde el lunes hasta el domingo deberán pertenecer al mes, así sea que el domingo es aquel día que cambia mes ya se considerá semana mixta.

Existen usuarios que indican que si modifican fecha de pago para que sea un día del mes no debería considerarse como semana mixta -ejemplo semana que cambia de mes en sábado y seleccionan fecha de pago a viernes-, sin embargo sistema utiliza el criterio de periodo calendario, independiente a la fecha de pago se considera fecha inicio del perio y fecha fin de periodo. En los casos que usuarios no desean que se aplique ajuste solo podemos indicarles que elimine o ajuste las afectación de calculo sobrerecibo para que timbre cómo desee realizarlo.

¶ Resultados posibles de cálculo

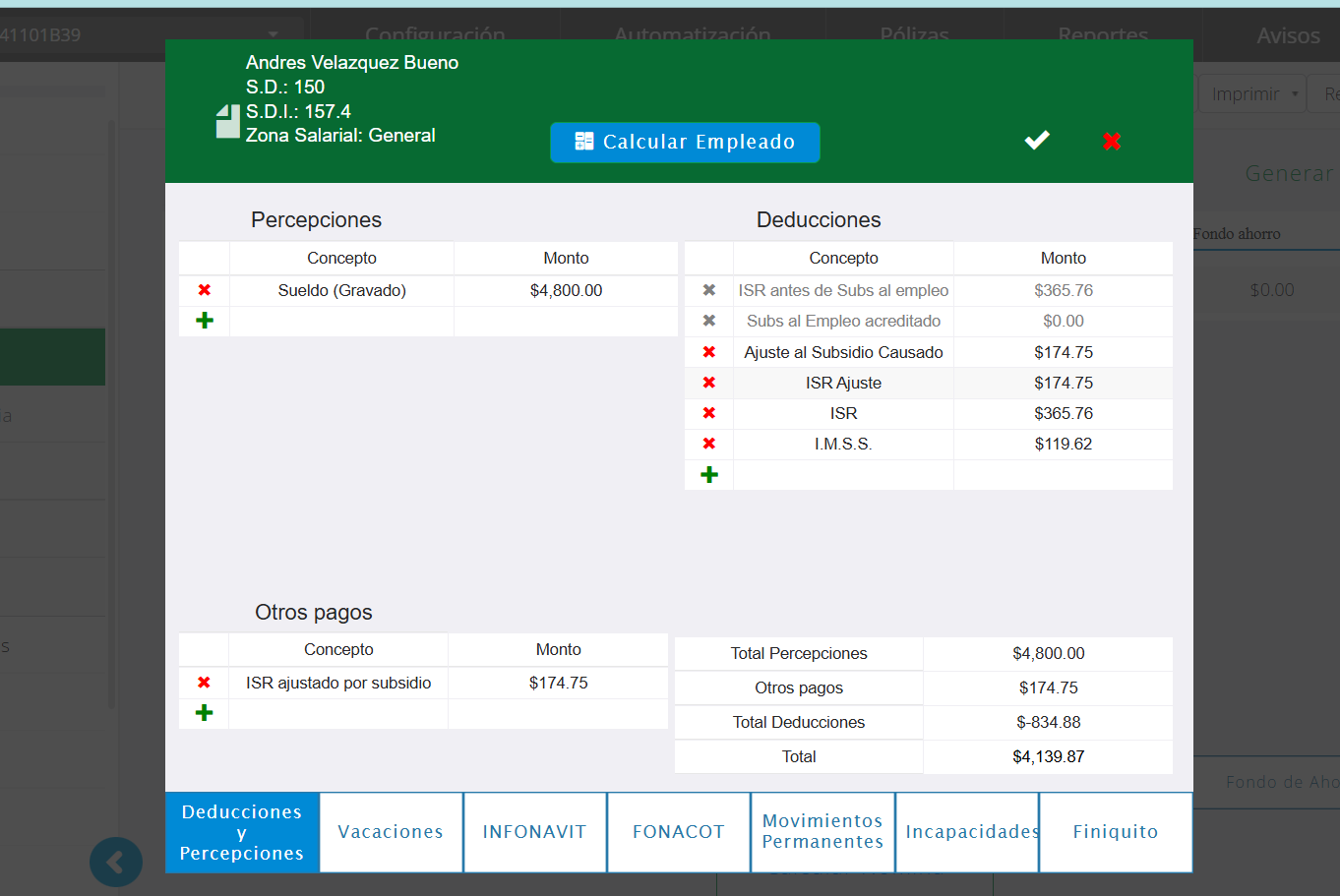

Considerando un ejemplo donde el cálculo del monto de la sumatiria de 4 semanas (ingreso mensual, considerando el del periodo ajuste) determina que el ISR (mensual) de los $550, y considerando las retenciones de los 3 recibos anteriores se tiene una sumatoria de retención por $380 que lo que debe aplicarse es el remante entre la cantidad mensual - la retención previa. Por tanto para el periodo de ajuste el ISR a retener será de $170 que es la diferencia entre los $550 y $380.

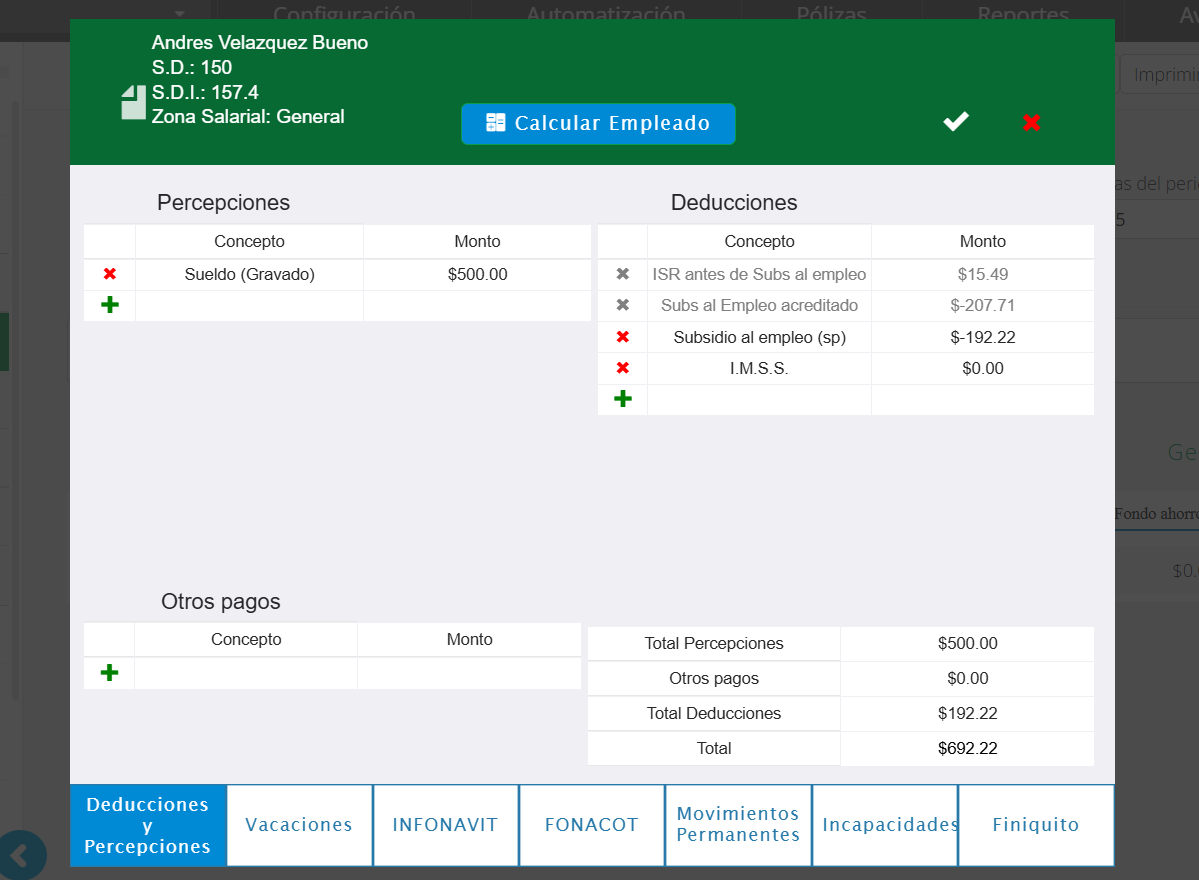

Por generalidad del cálculo se tiene 3 posibles afectaciones por ajuste; 1) Se modifica solo el ISR -no hay periodo previo con subsidio-, 2) se modifica sólo el subsidio causado , y 3) se toman las cuentas de ajuste tando para afectar ISR y subsidio -se excedio el limite de ingresos que acredita subsidio-. Antes de Mayo 2024 en el caso de subsidio mayor a ISR se entregaba, siendo que el neto del recibo se veía afectado. Actualmente si en ajuste mensual se genera mayor subsidio que ISR ya no se entrega.

En la mayoía de los caso el ajuste va afectar subsidio causado, y no va a fectar las cuentas de ajuste. Pero esto será determinado por el sueldo y periodo. En semanal hay meses donde se consideran 4 periodos y otros en los que se consideran 5. Al considerarse más periodos hay mayor ingreso a considerar como ingreso mensnual por lo que la probabilidad de que se afecten las cuentas de ajuste es mayor.

¶ Consideraciones para revisión

El ajuste toma el ingreso mensual considerando cómo ingresos acumulable a toda percepción gravada en los recibos que se tengan en egresos, por eso es indispensable que se verifique que se cuenta con todos ya almacenados en sistema y que son correctos -en ocasiones los usuarios duplican periodos y no han cancelado al momento de calcular el periodo de ajuste-. Otros datos como es el ISR antes de subsidio se consideran de la prenomina por lo que hay que cruzar la información tanto de recibos en egresos como de los periodos de prenomina calculados .De ahí que sea necesario que se cuente con ambos datos, los recibos enviados y el cálculo en prenomina guardado.

La única forma de que sistema no considere periodos para cálculo es que no esten en egresos o que esten cancelados, y en el caso del periodo de ajuste se excluye -porque se puede estar recalculando el periodo- . Si los recibos ya estan en egresos se consideraran, en caso de duplicidad de periodo se debe cancelar uno de loas recibos, mientras ambos esten vigentes se acumula cómo ingreso.