Contabilidad electrónica

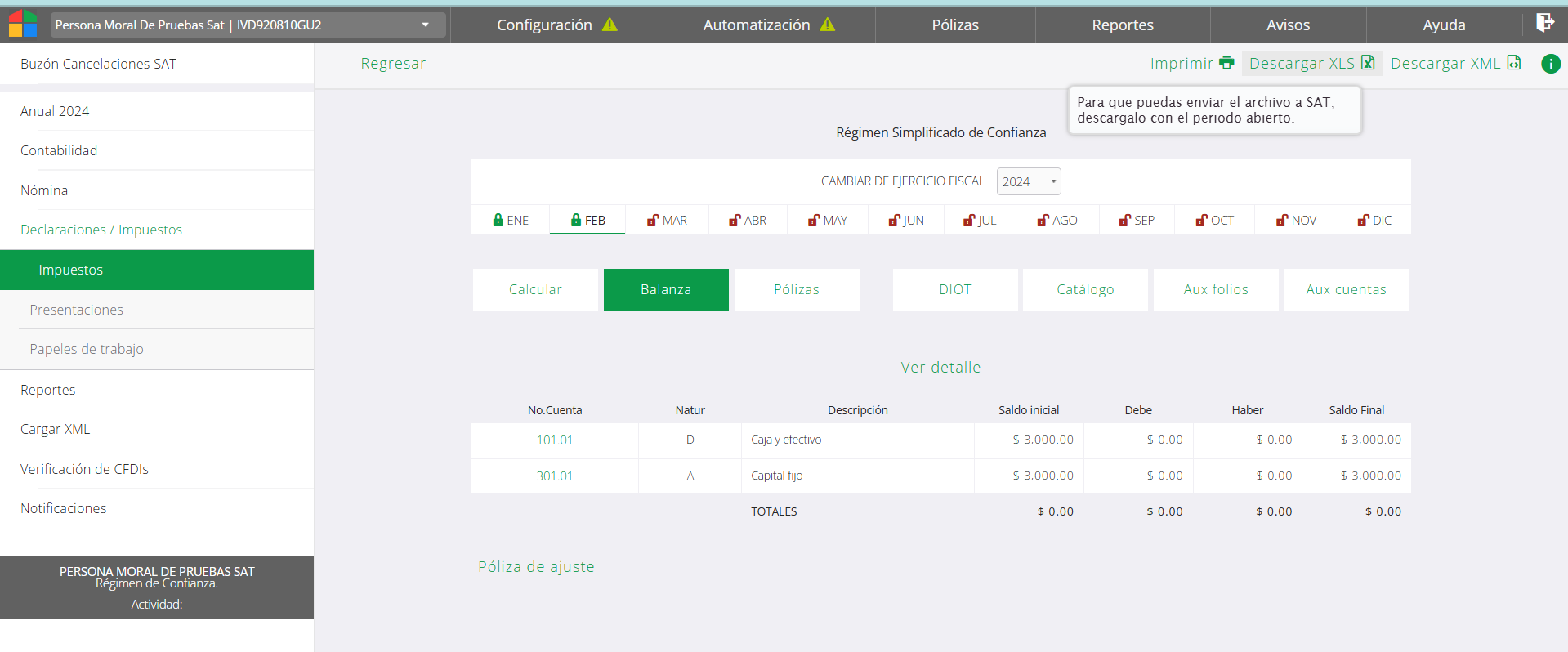

Es menor el porcentaje de usuarios qué cuentan con la obligación de envío de contabilidad electrónica, por lo que las consultas relacionadas a este tema suelen ser de poca frecuencia. La contabilidad electrónica hace referencia a los archivos XML que deben ser enviados por buzón tributario que son cinco: balanza, catálogo, pólizas del periodo, auxiliar de folios y auxiliar de cuentas. Y tienen dos modalidades: los obligados y los de requerimiento. Para obtenerlos la ruta es acceder a Declaraciones-impuestos - impuestos; seleccionar ejercicio (año) y mes. Para activar los botones bajo el calendario, se debe dar clic sobre el botón que tenga la opción del archivo que se desea obtener y finalmente dar clic en la leyenda de la esquina superior derecha descargar XML. Al realizarlo se muestra el modal de selección de normal o complementaria para obtener la descarga.

Los archivos obligatorios son: balanza y catálogo de cuentas. La balanza debe enviarse periódicamente, mientras que el catálogo al iniciar a cumplicar la obligación y cada que tenga modificaciones. El catálogo de sistema es la versión completa del anexo 24 por lo que al enviarlo desde sistema y ser el que contiende todas las cuentas contables a menos de qué se actualice por SAT no tendría que enviarse nuevamente.

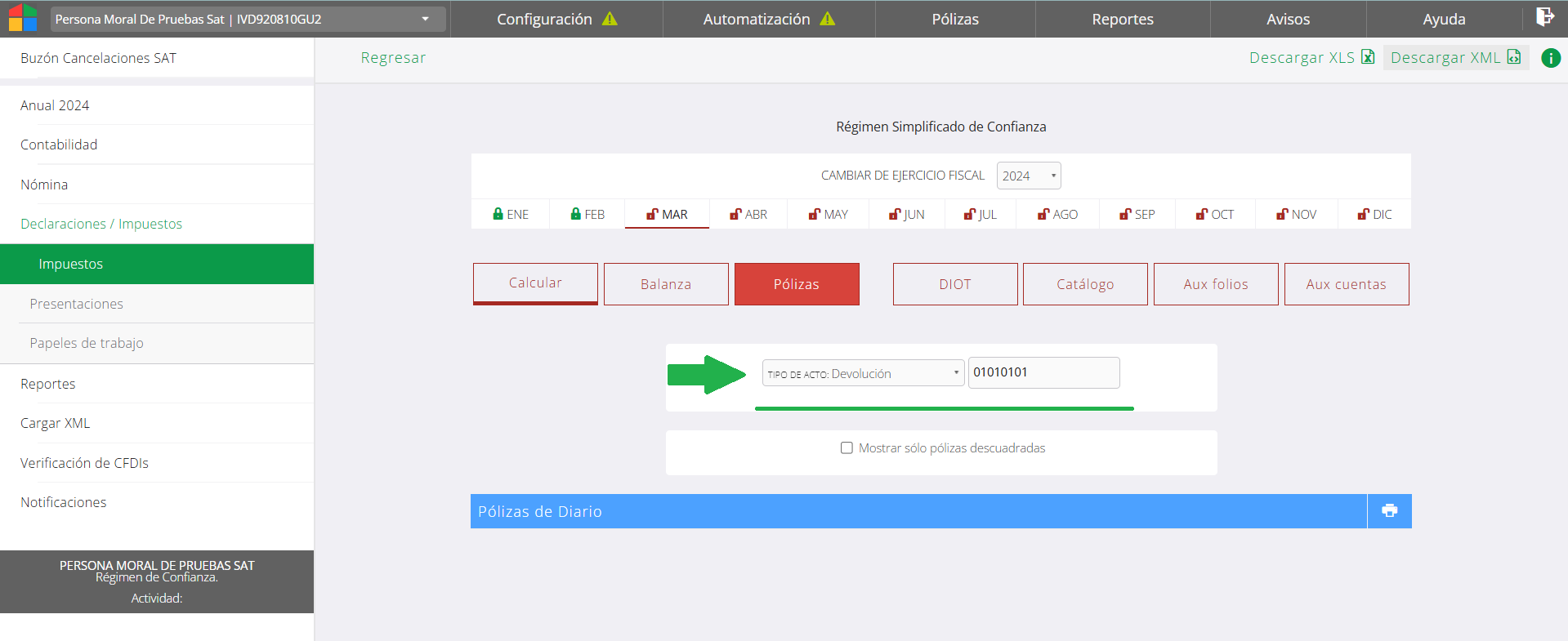

Los archivos por requerimiento son: pólizas del periodo, auxiliar de folios y auxiliar de cuentas por ello para generar la descarga de dichos archivos se debe seleccionar el tipo de acto y número de trámite.

Anteriormente no se tenía diferencia alguna con la generación de los XML para envió si se descargaban con periodo abierto o cerrado, sin embargo desde Octubre 2017 se debe realizar únicamente con el periodo abierto por el cambio de versión.

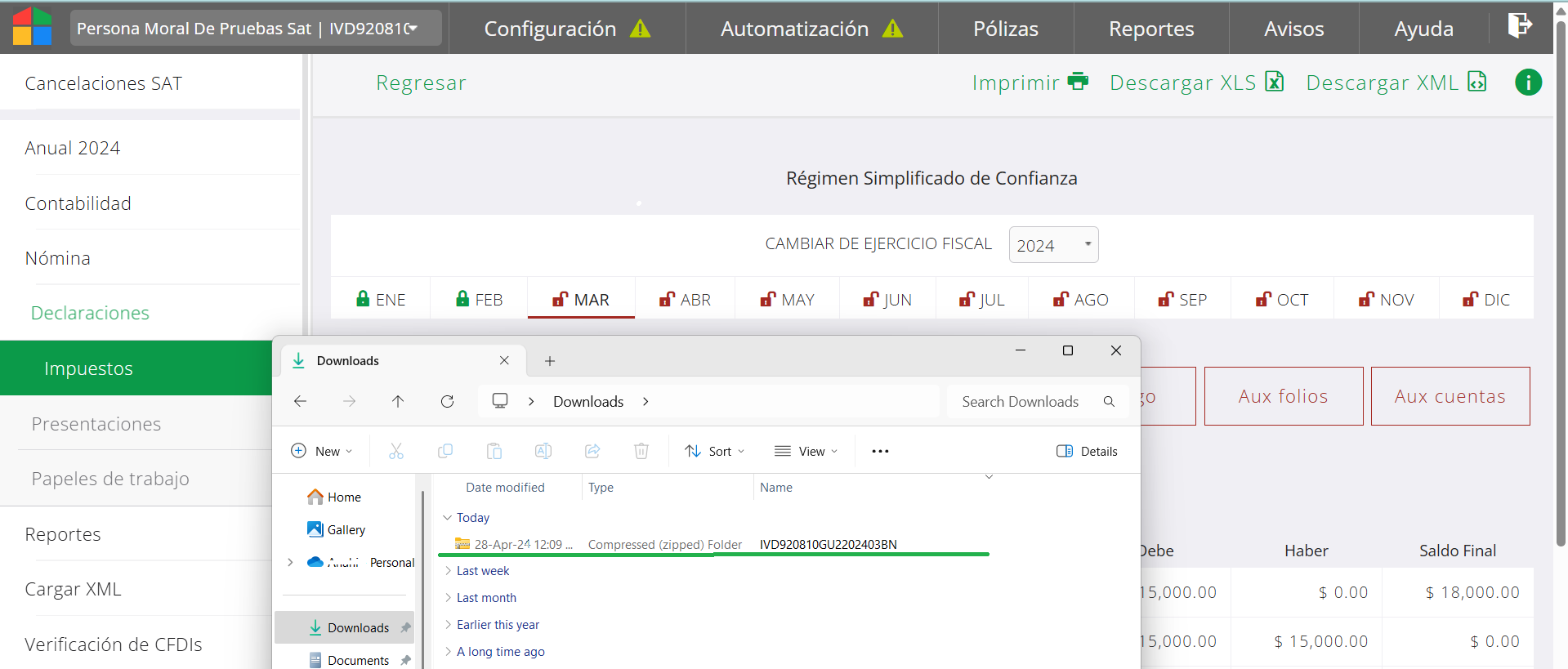

La descarga de este tipo de archivos es un XML pero en una carpeta comprimida, no se debe modificar la forma en que sistema lo ha generado para envío ya que tal cómo se genera (carpeta ZIP) es cómo lo recibe el buzón tributario. El usuario puede ingresar al XML accediendo al ZIP de la descarga, pero no deberá modificar nada del formato para envío si no desea que tenga errores de recepción.

El nombre del archivo no puede tener alguna variación de cómo lo genera sistema, incluso el número que se puede asignar por el equipo al descargar más de una vez el mismo archivo (número que aparece entre paréntesis junto al nombre de archivo), la nomenclatura que asigna sistema al generarlo ya cuenta con los datos y formato solicitado por SAT.

Ejemplo: nombre del archivo IVD920810GU22024BN

Nomenclatura IVD920810GU2 2024 B N

RFC ejercicio balanza normal

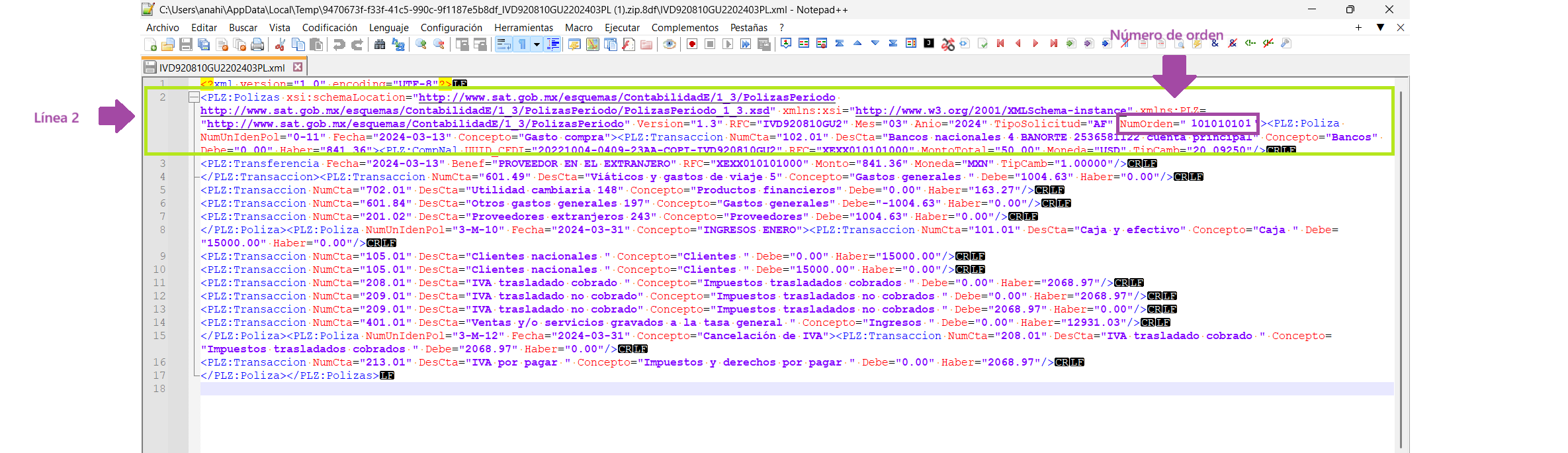

Los archivos por requerimiento deben registrar los datos que corresponden a la solicitud. Para los archivos por actos de fiscalización propia o compulsa se deben asignar un número de orden que está integrado por 13 caracteres en formato ABC1234567/12. Por su parte los actos de devolución o compensación deben asignar un número de trámite que está integrado por 10 caracteres en formato 1234567890. Este dato lo debe conocer el usuario y debe corresponder a la documentación oficial de su requerimiento si no corresponde en formato no será aceptado el XML en el buzón tributario.

Si se tiene alguna duda con algún dato o el formato del archivo sea por parte de nuestro equipo o del usuario se debe verificar la guía o archivo técnico vigente del SAT.

- Validador y errores comunes

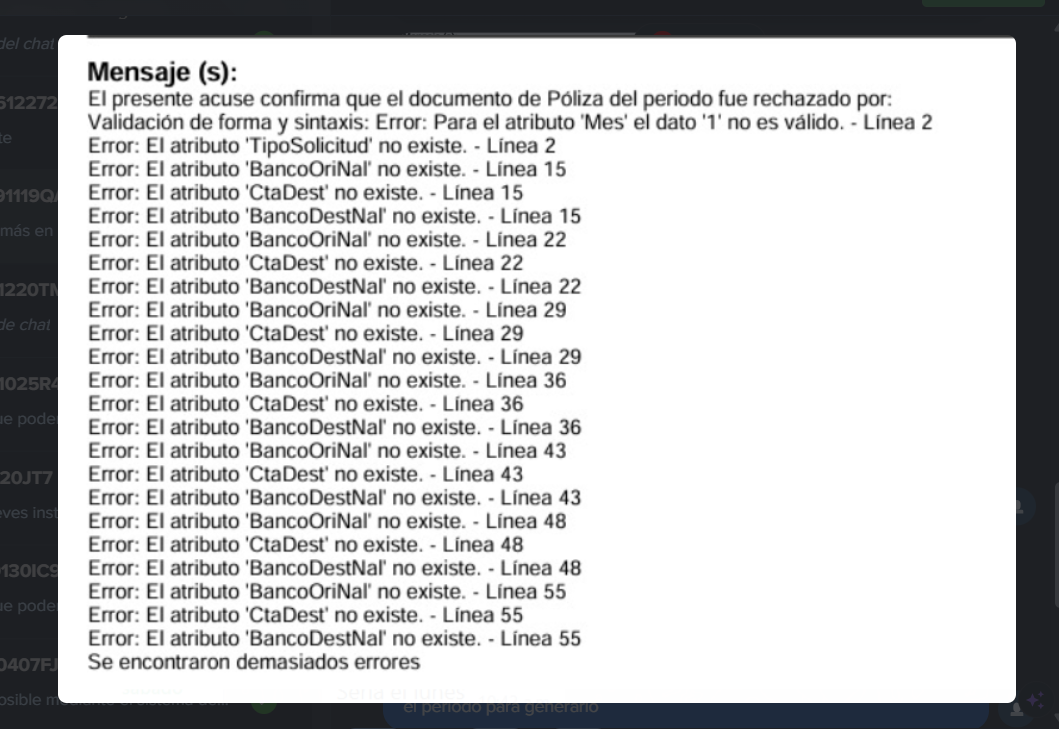

Cuándo la consulta es sobre error al enviar se debe solicitar los datos de error para realizar la verificación. En la siguiente imágen se muestra el formato en que el buzón regresa la descripción del error.

Cómo se comentó en líneas anteriores lo primero a verificar es que el usuario haya realizado la descargar con periodo abierto, en caso de que el error se genere nuevamente aún con archivo descargado con periodo abierto entonces se debe verificar el dato que esta marcando el error con archivo XML y el archivo técnico vigente. Si se tiene diferenecia de formato o falta el dato se debe solicitar apoyo a Victor López para corregir el archivo.

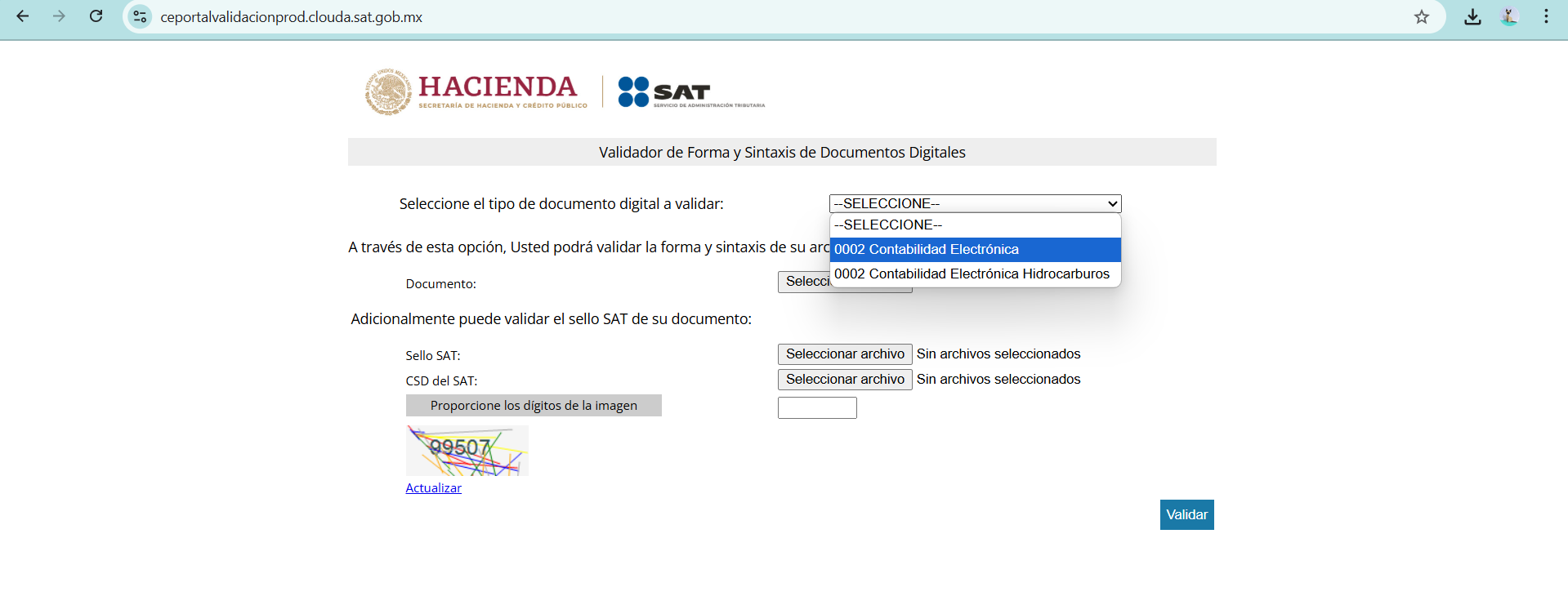

Si el usuario no anexa el error que envía pero si los datos (periodo, tipo de archivo, acto y número) se realiza la descarga del archivo para hacer la verificación desde el validador, no es necesario contar con el sello para verificar errores de sintaxis o datos (se deja sin seleccionar esos archivos). Se ingresa al enlace del validador, se selecciona contabilidad electrónica, en documento se selecciona el ZIP a validar y se proporciona la captcha para finalmente dar clic en validar.

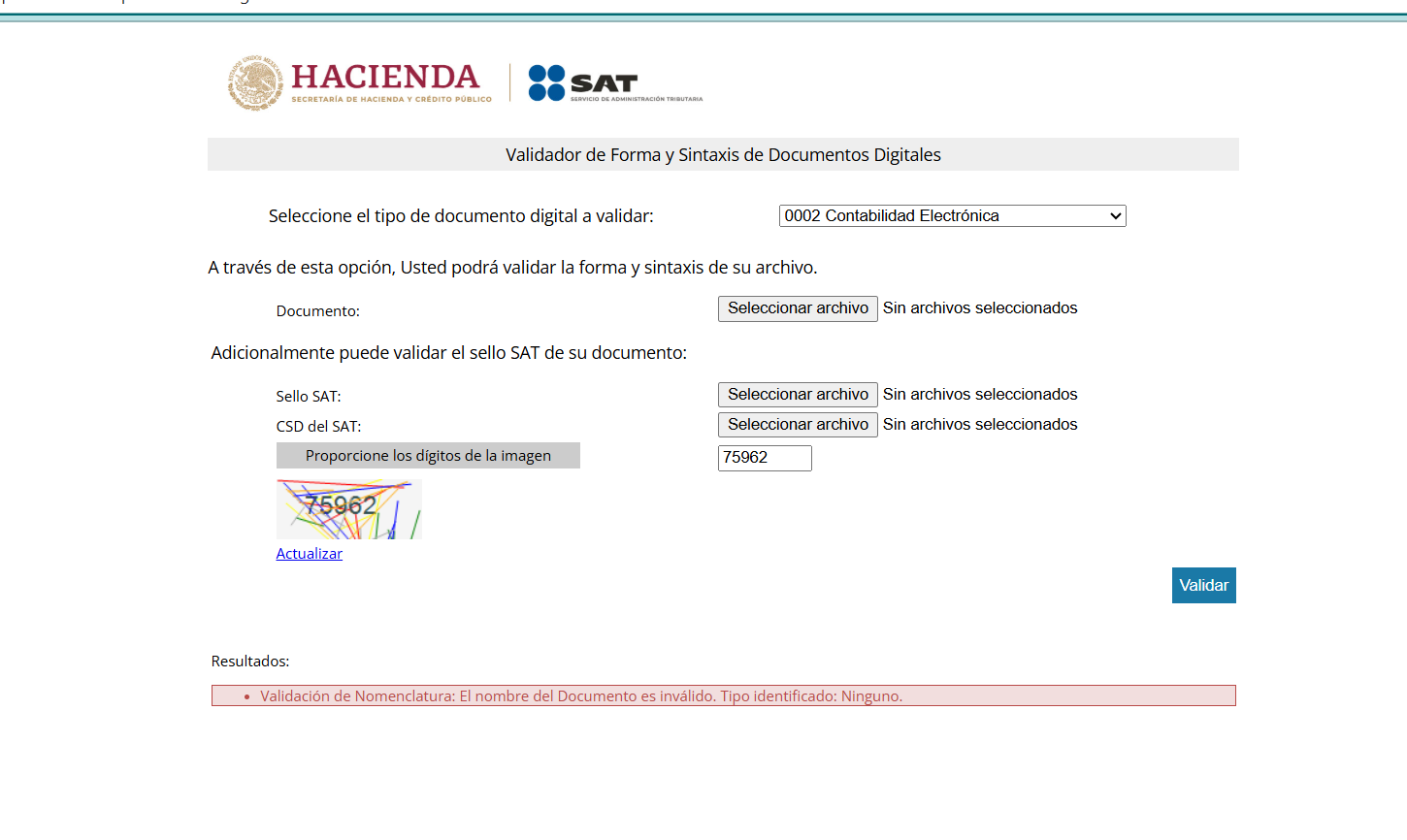

Cuando el usuario ha modificado el nombre del archivo o cuenta con número de descarga además de la nomenclatura, el error que se indica es el siguiente:

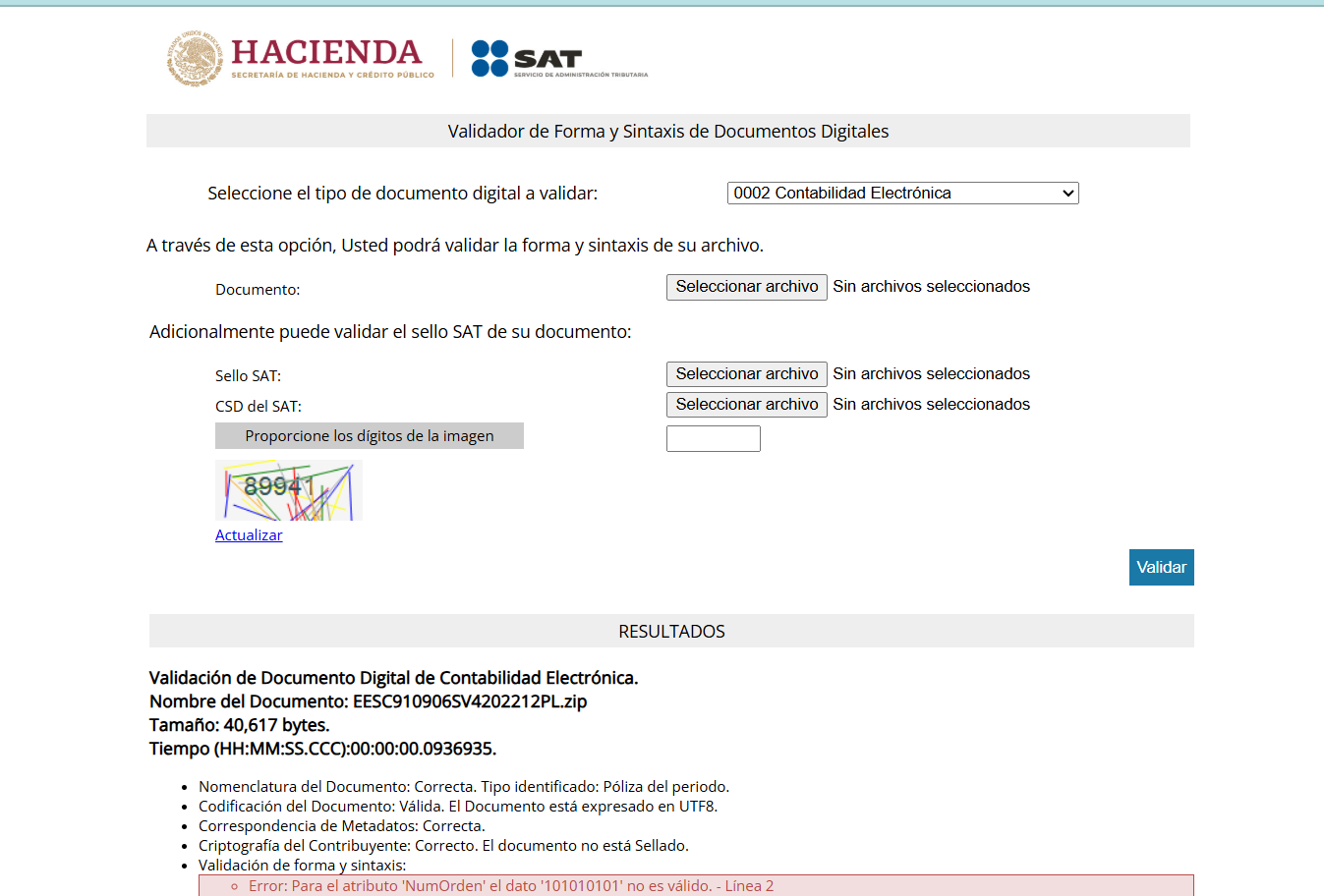

Cuando el usuario ha asignado dato erróneo en número de orden el error que se indica es el siguiente:

Los errores se enlistan por línea, lo que se debe realizar en este caso es validar la línea que indica el error en el archivo XML para ver el campo que marca el error.