Cálculo de factor de prorrateo IVA

Conforme al artículo 5 de Ley de IVA se indica que en los casos dónde el total de las actividades cobradas no sean a la tasa general, frontera o 0% (gravadas) el IVA acreditable será proporcional a las actividades cobradas que generaron IVA. Por lo que este factor se aplica siempre que existan ingresos exentos cobrados y se determina en función de la totalidad de ingresos.

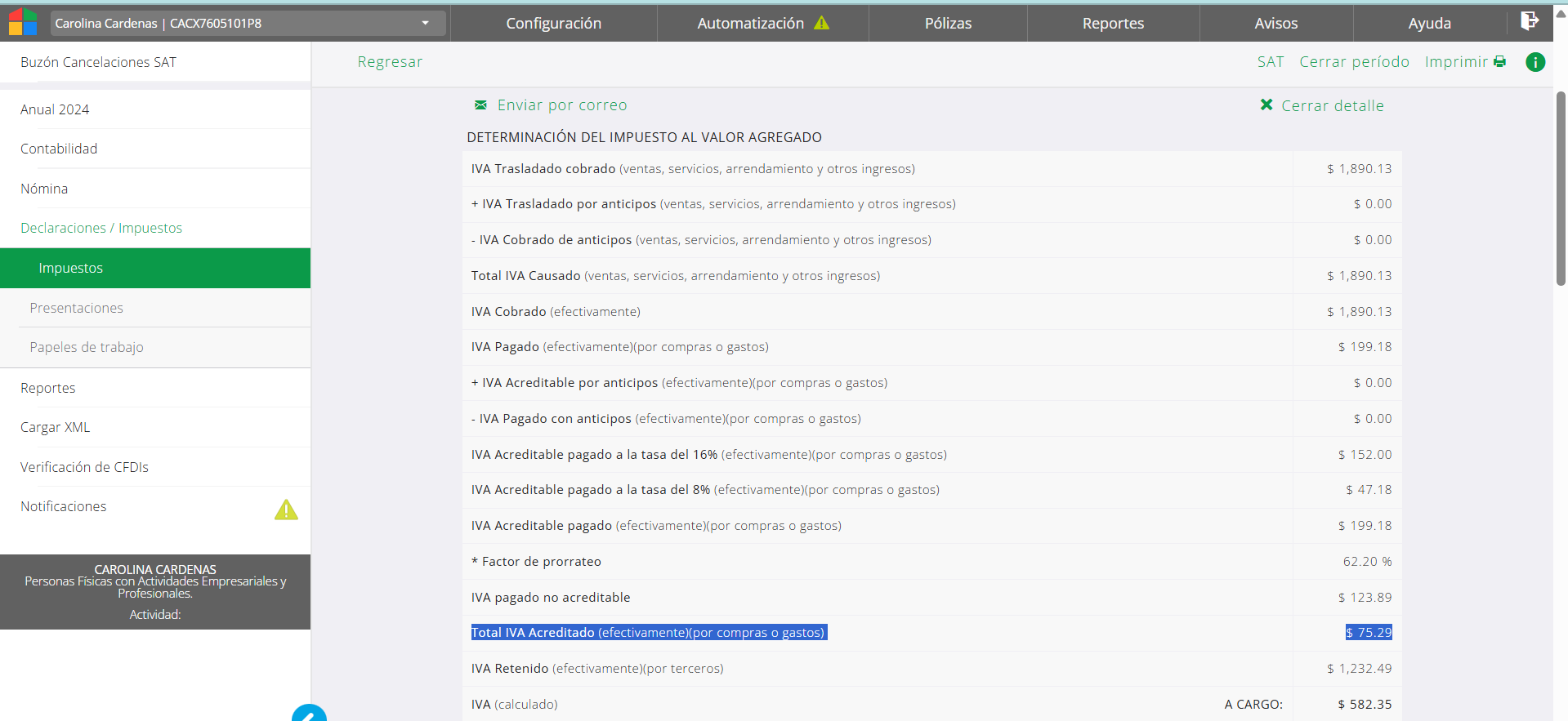

En el cálculo de IVA del área de trabajo en sistema el factor que se muestra cómo factor de prorrateo es sobre lo exento, es decir es el que se aplica para obtener el IVA NO acreditable. En el siguiente caso del total de ingresos cobrados el 62.20% es exento, así que el 62.20% del IVA pagado, no es acreditable. Por tal del IVA pagado por valor de $199.18 solo se es IVA acreditable $75.29.

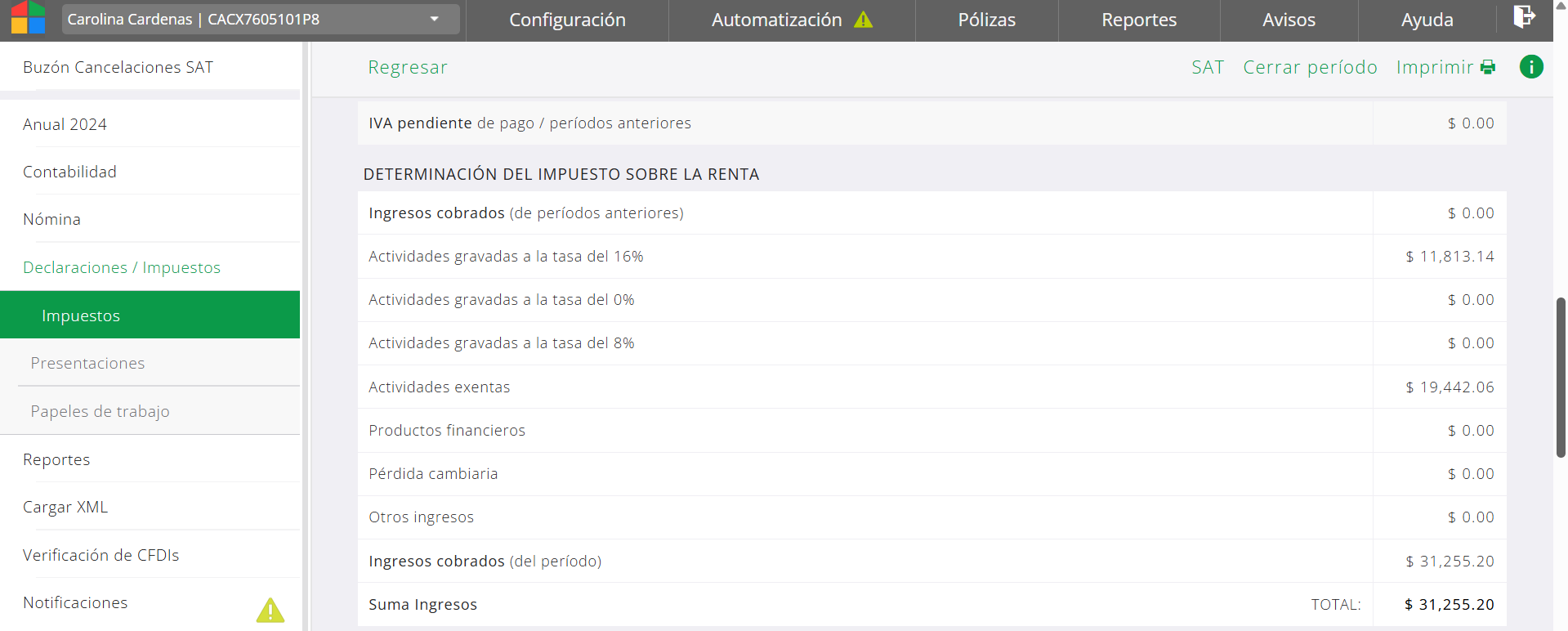

La proporción o factor de prorrateo cómo se señaló se determina con el total de los ingresos cobrados del periodo y el monto de lo exento. En este caso se cuentan con $31,255.20 cómo ingresos totales cobrados. Y un valor de $19,442.06 de ingresos exentos. Se divide el importe exento con el gravado y se multiplica por 100 ($19,442.06 / $31,255.20 = 0.62204 * 100 = 62.20). Sí el factor se muestra cómo 100% esto significa que todos los ingresos cobrados son exentos. Se puede validar el monto por gravámenes en la determinación de ISR, pero siempre se debe consultar el efecto fiscal del periodo para comprobar los montos.

¿Qué se considera ingreso exento en el sistema?

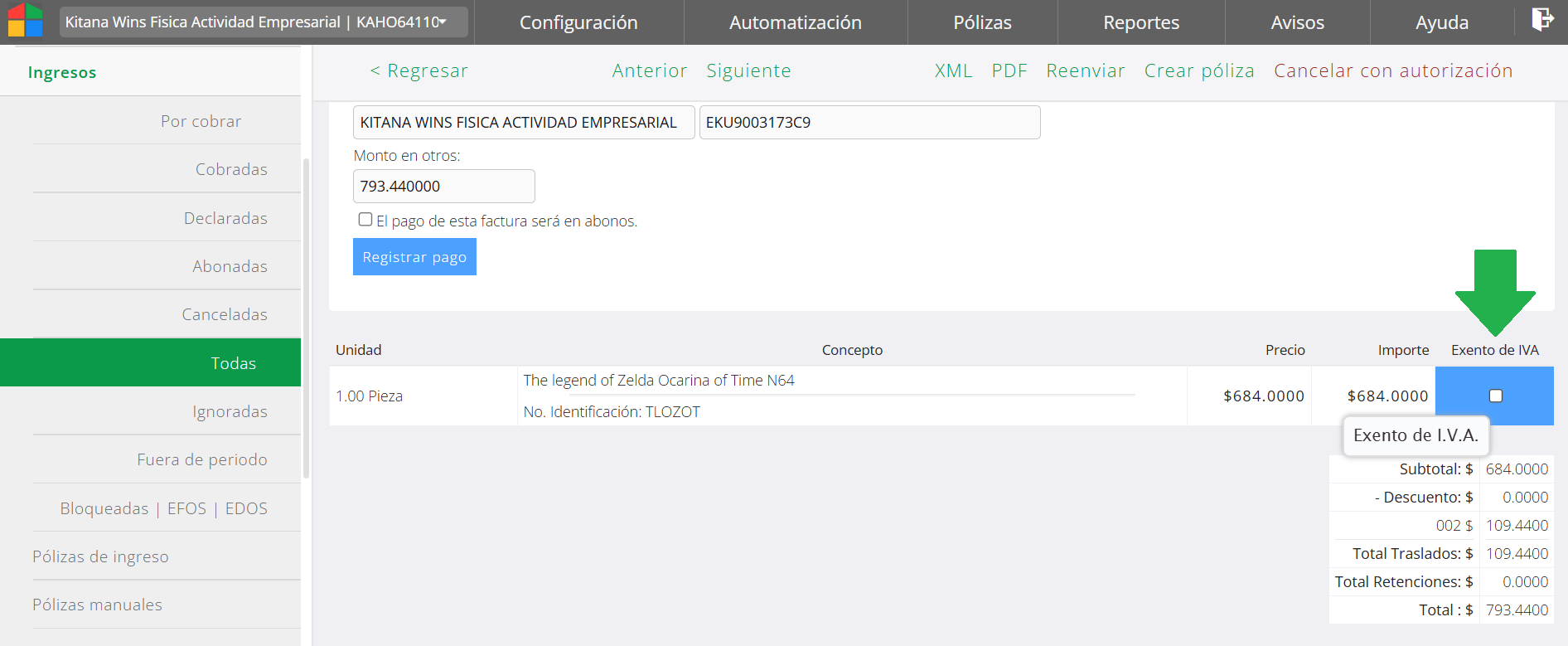

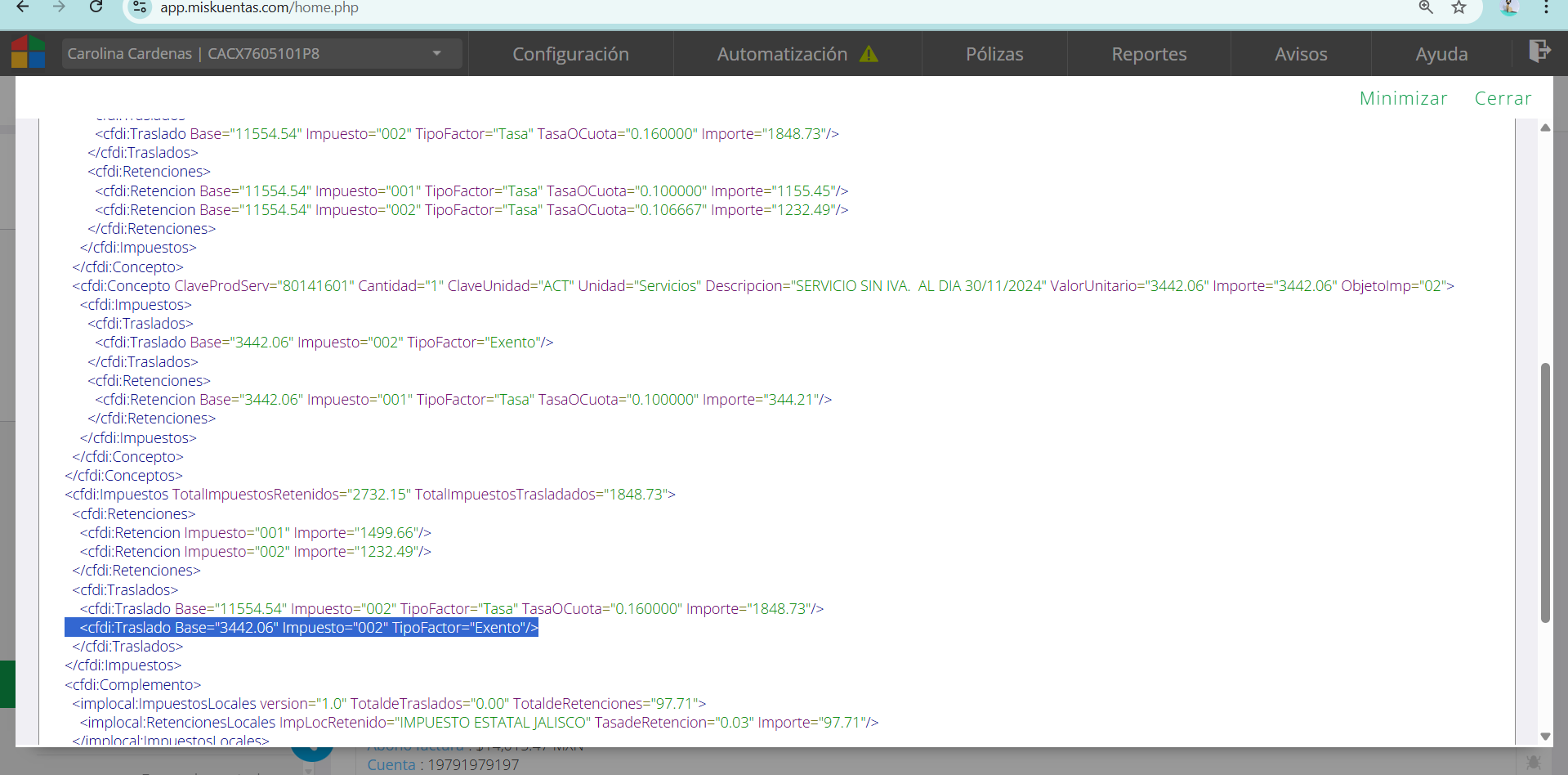

Antes de la versión 3.3 de CFDI no existia un campo explícito para diferencia exento y tasa 0 de IVA por lo que existe una casilla de selección dentro de los ingresos para que el usuario asigne cómo exento.

A partir de la versión 3.3 en el XML se tiene el nodo de impuestos para señalar que es exento (en este caso es tipo traslado, clave 002, tipo factor = exento), sin embargo hay quienes timbran sin agregar el nodo, es decir solo no agregan impuesto ni los datos al respecto. Estos caso en sistema se consideran exentos al no especificarse el factor o tasa.

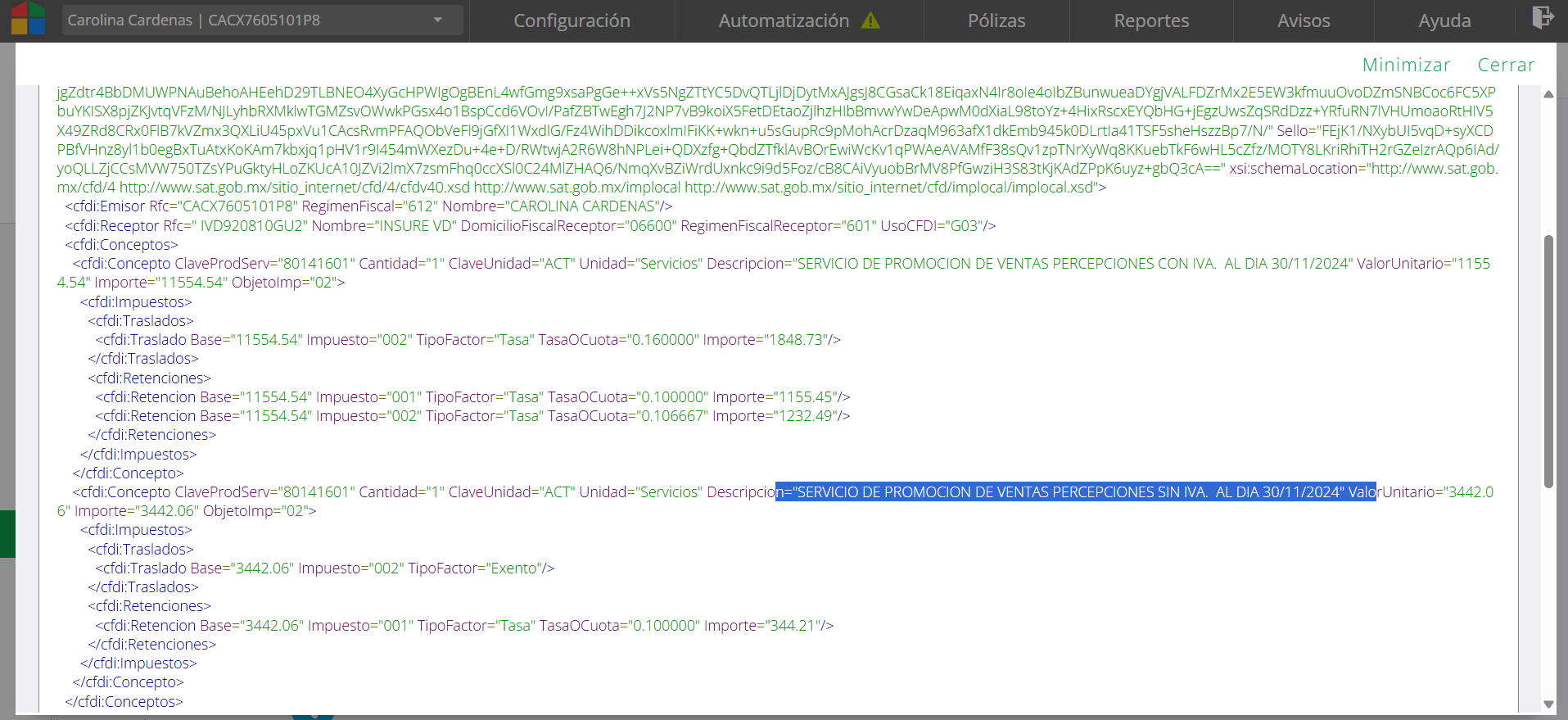

Existe una condición en código donde sí el concepto de facturación que es exento cuenta con la descripción “percep” no se aplica prorrateo, se considera gravado tasa 0. Es probableme que se deba a algún ticket de solicitud de no aplicar prorrateo por error de facturación. En situaciones actuales o futuras no hacemos más ajustes particulares, es decir que si el usuario no desglosó impuesto o tuvo error en facturación la indicación es que refacture los documentos.