Declaración de operaciones con terceros (DIOT)

Para la presentación de ésta declaración, en sistema se genera el formato con los datos de pago en el mes, el TXT también conocido como carga batch es el archivo para importar la declaración a SAT. Para obtenerlo se debe seguir la ruta: declaraciones - impuestos, seleccionar periodo (mes y ejercicio) y dar clic en el botón DIOT.

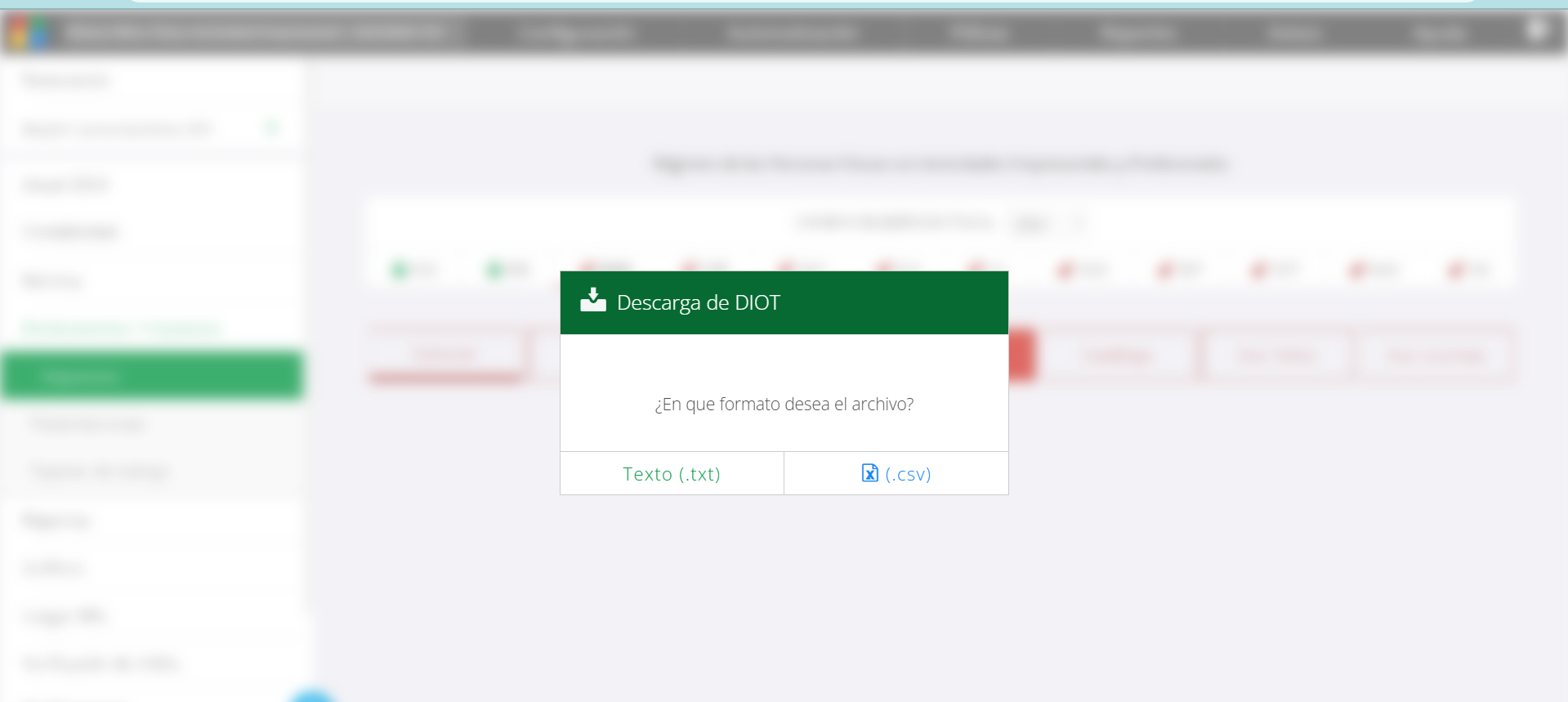

Los datos se obtienen solo de facturas (CFDI) con póliza creada, no se consideran las pólizas manuales. Se da la opción de descarga en archivo txt y en archivo csv, el formato csv es útil para verificación de la información antes de envío del txt.

La alerta de no existen datos en el periodo al tratar de generar el archivo al solicitarlo, se muestra cuándo no setiene registro de pago de ningúna factura. Para seguimiento de errores correspondientes a dicho archivo se debe hacer reporte a Oscar Vivo.

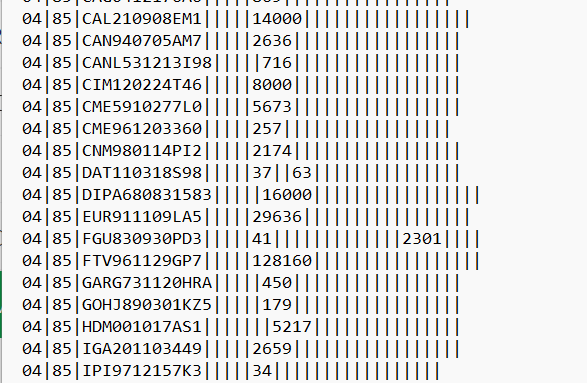

A Febrero de 2025 se cuenta con dos formatos del DIOT , 24 columnas para los periodos de 2024 hacia atrás y de 54 columnas para los periodos de 2025. El formato txt separa las columnas mediante “|” (pipes). En el csv del formato 2025 cada columna cuenta con el encabezado que indica el tipo de dato que registra la columna, en el formato csv de 2024 hacia atrás no se anexa la información de encabezado.

- Generalidad de información y clasificación de los datos del archivo por formato.

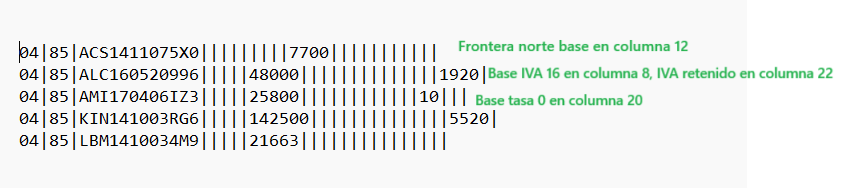

En ambos formatos las primeras columnas corresponden a datos de identificación del proveedor y tipo de acto. En el formato 2025 se consideran los datos del cargo a la cuenta 118.01 IVA acreditable pagado y las 54 columnas se pueden segmentar en 5 bloques; datos de identificación, base pago, IVA acreditado, IVA no acreditado y otros datos. Los datos de identificación corresponden a las columnas 1 - 7 ( en csv a - g), la base de lo pagado corresponden a las columnas 8 a 17 ( en csv h - q), IVA acreditado corresponden a las columnas 18 - 27 (en csv r - aa), IVA no acreditable es el bloque con mayor columnas le corresponden de la 28 - 47 (en csv r - aa) y finalmente otros datos va de las columnas 48 -54 (en csv av -bb). Para más información de llenado se puede consultar el instructivo. Las columnas de llenado más frecuentes son las obligatorias de identificación y las de actos 16% . En posición formato 1 tipo tercero (proveedor) , 2 tipo de acto, 3 registro federal de contribuyentes (RFC), 12 base 16% (valor de actos pagados al 16%) y 22 IVA acreditables exclusivamente actos 16%.

Posiciones actividades 16%: 12- base, 22-IVA acreditable , 23-IVA acreditable proporción aplicada, 37-IVA no acreditable no cumple con requisitos, 36-IVA no acreditable proporción aplicada.

Posiciones actividades 8% norte: 8- base, 18-IVA acreditable, 19-IVA acreditable proporción aplicada, 29-IVA no acreditable no cumple con requisitos, 28-IVA no acreditable proporción aplicada.

Posiciones actividades 8% sur: 10- base, 20-IVA acreditable, 21-IVA acreditable proporción aplicada, 33-IVA no acreditable no cumple con requisitos, 32-IVA no acreditable proporción aplicada.

En el formato anterior (2019 - 2024) los datos se toman con el abono la cuenta 119.01, y están organizados conforme al layout del DEM 2019. En este caso no hay bloques de columnas cómo tal, ya que después de los datos de identificación hay columnas buscuentes base e IVA no acreditable. No hay datos de IVA acreditables solo la base para calcularlo. Los datos de identificación corresponden a las columnas 1 - 9 ( en csv a - i). Las columnas de llenado más frecuentes son las obligatorias de identificación y las de actos 16%. En posición formato 1 tipo tercero (proveedor) , 2 tipo de acto, 3 registro federal de contribuyentes (RFC), y 8 base actos pagados tasa 16%.

Posiciones actividades 16%: 8- base, 10 -IVA no acreditable.

Posiciones actividades 8% (ambas fronteras): 13- base, 15 -IVA no acreditable.

En ambos formatos la columna de descuentos solo registra los importe que provienen de aplicación de notas de crédito, los de facturas no porque el impuesto se calcula después de dicho descuento. Cuando se cobra la nota de crédito y no se aplica cómo compensación para DIOT no se registra el importe del descuento, solo se aplica correctamente cuando hay compensación.

Envios en sitio SAT de años anteriores a 2025 en sistema el TXT de esos periodos es acorde a DEM (layout) para que pueda enviarlo el usuario sin problemas al nuevo sitio debe ajustar el archivo, iniciando con eliminar un pipe (|), lo siguiente es modificar los datos en columna.

Posiciones actividades 16%: 8- base, 10 -IVA no acreditable.

Posiciones actividades 8% (norte): 12- base, 13 -IVA no acreditable.

Posiciones actividades 8% (sur): 14- base, 15 -IVA no acreditable.

Tasa 0%: 21- base

IVA retenido: 22 - IVA retenido

Descuentos: 23 - base.

Particularidades de datos por casos y formato por usuario.

En el caso de documentos con descuento clasificados cómo no deducibles se cuenta con un ajuste (se reduce el descuento y los no deducibles) solo aplicara la información correcta en la tasa 16%, al no tener distinción entre tasa para este ajuste se considerará general al 16% en los casos que sea al 8% el usuario debera editar manualmente. El redondeo de cantidades puede dar variaciones de pesos, la lógica es hacer sumas de los documentos (subtotales e IVA) y después aplicar redondeos por tanto en los clientes con muchos documentos (mayor cantidad de montos en suma) puede haber variaciones significativas.

Sólo en el usuario HEBB670203RN7 se considera para DIOT el proveedor con estados de cuenta de combustible (Marzo 2025 activación), ticket 6651.

Con usuario GATC040301K77 para DIOT 2025, se modificó la forma de redondeo por el ticket 6650, con él cuál la lógica es que va a primero redondear los documentos y luego sumarlo para tomar los datos.

Con los clientes PAHA690423DA3 y GATC040301K77 se tiene un ajuste con la tasa 0 por motivos del ticket 6741.